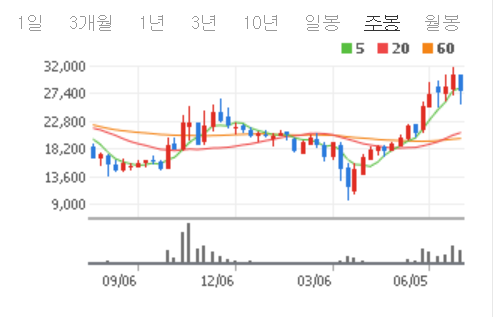

1. 최근 주가 변동: - 최근 주가 29,000원 전후. 코로나 전 고점 25,000원 이상 상승, 3월 전후 시장 급락시 약 10,000원 대비 200% 정도 상승하여 급등 부담 있음 - 1분기 호실적(해외 매출, 광고 수익 증가), 신작 기대감, COVID 19 이후 게임주 상승 분위기 등 영향을 받은 것으로 보임. 2. Valuation 수준 - 최근 시가총액: 약 2,700억원 - 2019년 순이익 30억원 대비 PER 90배, 2020년 컨센서스 순이익 263억원 대비 PER 10~11배, FnGuide 12M forward PER 8.12배 - 향후 실적 증가 가능성에 얼마나 확신을 가질 수 있느냐에 따라, 고평가/저평가에 대한 판단 극명히 나눠지는 수준. - 총 부채 193억원, 현금+단기..