가격과 실적

2021년 7월 11일 기준, 시가총액 약 1조 3,800억원

최근 실적 및 실적 전망은 아래 fnguide 캡쳐 참조

작년까지의 실적을 기준으로 계산한 PER은 35배로 현재 가격 부담스러움. 올해 추정실적 기준으로도 PER 약 17.3배로 부담스러운 가격대.

하지만, 2022년, 2023년 추정 실적으로는 각각 10.7배, 8.8배 수준으로, 컨센서스 수준의 성장 스토리를 현실화 할 수 있다면, 충분히 투자 가능한 가격으로 볼 수 있음.

주요 증권사에서는 솔루엠의 주요 성장동력에 해당하는 ESL 생산 글로벌 Peer의 PER가 25배 수준인 점을 감안하고 있음.

하지만, 추정 실적 달성하는게 어디 쉬운 일이던가. 더군다나, 올 초 신규 상장한 회사로, 온갖 매력적은 스토리로 포장한 IPO(It's Probably Overpriced!) 주식에 한 두번 속았던게 아니라, 쉽게 정이 가질 않는다.

분기 실적을 살펴보면,

2021년 1분기 실적은 yoy 성장률은 상당히 인성적.

단, 계절성 없는 사업이라면, 1분기 실적 x 4 해서는 연간 실적 추정치 달성이 쉬워보이진 않는다. 전년 3분기 실적, 올해 3분기 추정치를 보면 계절성이 있는 것으로도 보이는데, 그렇다면 1분기 실적에 실망할 필요는 없을 것 같기도 하고......

2분기 실적 발표를 앞둔 지금 시점에, 2분기의 기대치 달성 여부만으로도 시장에서 어느정도 가격의 방향성을 잡아줄 듯 하다.

주가 추이

주가는, 상장 후 초기 물량 소화는 어느정도 이루어 진 모습으로 보인다. 5월 중순부터, 몇몇 증권사에서 커버리지하거나 NR 리포트를 내기 시작하면서, 6월말까지 가격 상승 추이를 보여줬고, 최근 몇일간 조정받는 모습이다. 공모가 밴드 기준 시가총액이 약 5,800억원 ~ 6,600억원 수준(2021년 예상 실적 대비 PER 6~8배) 이었다고 하니, 지금 가격대는 공모 당시 평가 대비 2배로 상장 당시 시장의 기대수준 이상으로 형성되어 있다.

종업원 지주회사로 설립되어, 주요 주주는 대표이사 포함 주요 임원진이 약 18%, 우리사주 약 2.6%로 구성되어있다.

회사 간단 개요

- 2015년 9월 삼성전기에서 분사되어 설립된 종업원 지주회사. 현재 핵심 성장동력으로 논의되는 ESL은 2007년부터 개발, Tesco에 납품하는 등 분사 설립 이전부터 장기간 개발이 진행된 사업임.

- 파워모듈, 3 in 1 Board, ESL 등이 주요 사업. 해당 사업 영역에서 원천 기술을 보유하고 있음

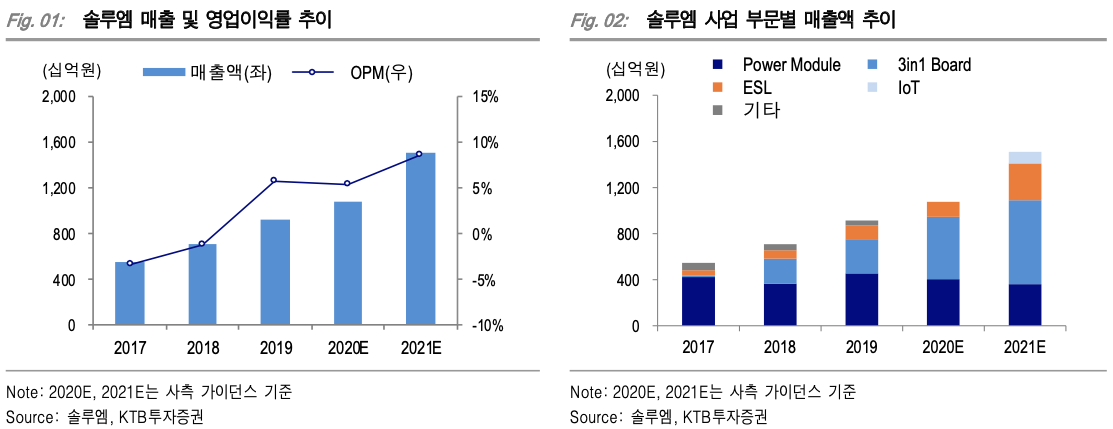

매출 및 영업이익률 추이

꾸준한 매출 성장을 통해, 2019년 영업이익 흑자 전환.

2018년부터 3 in 1 Board가 신제품으로 매출 개시되면서 매출 증대 및 이익률 개선이 진행됨.

원가 측면에서는, 2018년 말 중국 생산법인의 인력 구조조정, 2017년 설립 배트남 공장의 수율이 2019년 1분기부터 안정화된 점이 이익률 개선에 기여.

사업 부문 상세 및 전망

2020년 3분기 누적 실적 기준, 각 사업부문 및 부문별 매출 비중은, 파워모듈 39%, 3 in 1 board 46%, ESL 10%, 기타 제품 5%로 구성되어 있고, 각 부문 모두 고른 성장을 할 것으로 "주장"하고 있다.

1. 파워 모듈 부문

- TV용 파워 모듈과 모바일용 어댑터로 구분

- TV 시장 자체는 정체되어 있으나, 솔루엠은 High-end TV향으로 소형화된 고마진 파워모듈을 주로 공급. High end TV에서는 파워보드의 소형화가 필수적이며, 솔루엠은 기술 역량 기반, 제품 소형화를 지속 달성하고 있음.

- 모바일용으로는 고속 충전 채택률(중저가 모델까지 고속충전 확대)이 증가하며 수익률 개선을 기대. 고속충전(고 와트)일수록 판가 높고, 경쟁자가 줄어들어 수익성 개선에 도움. 신규 고용량 노트북용 어댑터 공급으로 지속적 수요 창출

- 파워모듈 매출액은 감소 전망, 단 수익성 개선으로 부문 영업이익은 증가할 것으로 전망

2. 3 in 1 board 부문

- 3 in 1 board는 TV의 핵심부품 3개(영상보드, 파워보드, 튜너)와 소프트웨어를 1개 보드로 통합한 제품

- 2017년에 솔루엠이 고객사에 제안하여 국내 최초 3 in 1 보드의 사업화 성공.

- TV 세트 업체 입장에서, 제조원가와 공정감소에 따른 비용절감 효과가 있어, 채택률 지속 성장 전망.

- 2017년 2% 수준에서 2020년 25% 수준으로 고객사에서의 채택률이 증가하고 있음. 중화권 업체의 3 in 1 Board 채택률은 50% 수준으로, 주요 국내 고객사의 채택률 지속 증가 및 중국 고객확보 등을 통해 매출 저변 넓혀갈 예정

- 매출 비중이 가장 높고, 향후 매출 및 영업이익 모두 증가할 것으로 기대되는 제품군

- 주요 고객사의 3 in 1 Board 채택률 증가에 기인

3. ESL (전자가격표시기)

- 전자가격 표시기의 글로벌 시장규모는 2017년 3.9억 달러에서 2023년 14.5억 달러로 연 평균 24%의 성장률 기록 예상

- 전자잉크를 기반으로 제품의 다양한 정보를 표시해주는 기능. 판매가격과 할인정보 등을 실시간으로 표시해주는 기능으로, 기존 제품 전시 시 부착되는 종이 가격표 대비, 인건비 절감, 재고관리 용이, 가격표기 오류 최소화 등 다양한 장점으로 리테일 분야에서 도입이 빠르게 확장. 이외 의류, 물류관리 분야로 사용처 확대

- 최초 ESL의 도입은 유럽 리테일 시장에서 인건비 절감이 목적. 현재는, 데이터 관리 기술과 연계하여, 제품의 적재 상태 및 위치 실시간 관리, 제품별 실시간 프로모션 정보 및 가격정보 제공, 고객 니즈에 탄력적 대응 등 물류 스마트화의 일환으로 활용됨

- 솔루엠은, ESL 핵심 부품인 통신 IC와 디스플레이 드라이버 IC를 직접 설계하고, 자체 통신 프로토콜을 통해 시스템 솔루션을 제공할 수 있음. 자체기술 기반, 업계 내에서는 유일하게 ESL 생산공장을 직접 운영, 고객사 요구에 빠른 대응이 가능

- 솔루엠의 2017년 ~ 2020년 간 ESL 매출 성장률 42%로 경쟁사 성장률(26%) 압도. 시장 점유율 기준 3위 업체이나, 우수한 하드웨어 스팩, 제조공장 보유로 고객 요구 신속 대응 가능한 점이 강점

- 위 그림에서처럼 경쟁사 대비 기술적 우위 확보

- 현재 확보한 고객사의 매장 내 ESL 설치율이 낮아, 미 설치 매장으로 지속 확장될 여지가 크며, 경쟁우위 기반, 신규 고객사 확보 기대

- 유럽 내 Tesco, REWE, METRO, Carrefour 등 대형 유통업체 외에도, 가전매장, 폭스바겐이나 보쉬 같은 완성차 및 부품 공장에 ESL 솔루션을 제공. 국내 점유율 80%로 1위, 해외 점유율 현재 3위이나 35% 수준으로 점유율 확대되어 2위로 성장 기대

- 2020년 4분기, 유럽 내 대형 유통업체와 일본 대형 유통업체를 대상으로 향후 3년 간 5,500억원 규모의 ESL 신제품 뉴튼 공급계약을 체결한 바 있음. 해당 신제품은 디자인 및 기능 측면에서 경쟁사 제품 대비 우위

- 2021년 1분기, ESL 부문 매출액은 339억원으로 yoy 87% 성장, 부문 영업이익률 10%로 yoy 흑자전환되어, 영업레버리지 효과 증명

4. IoT 등 신규사업

- 통신, 파워 설계 기술을 축적해 옴. 주요 고객사향 IoT 완제품 납품 논의 등 진행 중

최근 주요 News Flow

1. 2021.07.12 - 금융비용 감소 등 이익 증가 기여 요소

- IPO 이후 신용등급(회사채 등급이 아닌 은행 자체 등급) 1~2노치 상향되는 것으로 보임.

- 운전자금 등 차입금 조달금리 인하 추이. 해외 공장 운전자금 등 원활하게 조달

2. 2021.07.06 - 수급 부정 요인

- 특수관계자 지분율 19.9% 에서 18.3%로 감소

3. 2021.7.1 - 수급 긍정 요인

- 스톤브릿지, KB증권 PE 솔루엠 IPO 전 투자지분 Exit 완료

4. 2021.06.28 - 수급 긍정 요인. 실제로 최근 외국인 순매수세 지속되고 있음

- MSCI에 추가로 FTSE GEIS (Global Equity Index Series)에 신규 편입

5. 2021.06.16 - 성장 가시화 요인

- 시스코와 ESL 사업협력. 공동개발 솔루션을 통해, 유통업계, 스마트 오피스로 응용처 확대

6. 2021.06.21 - ESL 외, 저성장 영역으로 본 기존 주사업영역인 파워 모듈 부문의 성장 잠재력 확보

- 애플 승인 받아 전원장치 공급 협력업체로 등록

- 납품 제품 및 규모는 미공개. 고성능, 플래그쉽 제품에 솔루엠 파워 부품 적용된 것으로 알려짐

- 애플 공급 협력업체 등록이 갖는 상징성!!

어떻게 접근해야 할까?

- 신규 IPO 주식의 고질적인 문제(상장 직전 최고 실적 기록하고 상장 후 수익성 악화, 매출 감소등 보여준 다양한 부정적 사례), 공모가 대비 2배 수준의 현재 가격은 부담.

- 하지만, 시장에서 이야기하고 있는 스토리, 속한 산업 자체는 매우 매력적이고, 설득력 있으며, 1분기 실적 또한 기대치를 충족했으며, 최근 news 흐름도 긍정적. 작지만 강한 기업으로 기대됨.

- 성장 기대를 충족시키는 실적을 보여준다면, 현재 가격은 충분히 매력적이고, 상장 후 충분히 바닥을 다졌다는 점도 긍정적 판단 요인.

- 해외 지수 편입에 따른 외국인 매수세 지속되는 점도 긍정적. 단, 최근 기관은 매도 우세이나, IPO 전 투자기관의 Exit이 마무리되어 수급 안정화될 것으로 예상.

- 2분기 실적 발표를 앞두고 있는 시점이라, 단기간 내 불확실 요인 확인할 수 있는 점도 긍정적.

- 매수로 접근하고, 2분기 실적 확인을 통해 그 동안 시장의 기대가 현실화되는 중인지 또는 신규 상장 주식에 대한 너무 섣부른 기대였는지 판단하여 지속 보유 또는 처분에 대해 1차 판단 가능할 것으로 생각됨.

'Blog Season 2 > ㄴ 투자 이야기' 카테고리의 다른 글

| 투자이야기 18. 더네이쳐홀딩스 업데이트 (0) | 2022.07.10 |

|---|---|

| 투자이야기 17. 반도체 파운드리 시장 상황 업데이트 - 어떤 종목, 주식에 주목해야 할 지. (0) | 2021.08.01 |

| 투자이야기 15. 의류/의복 관련 주식들. 코로나 19 이후 소비회복 + a (0) | 2021.06.18 |

| 투자이야기 14. 화장품 관련 주식들. 코로나 19 이후 소비회복 + a (0) | 2021.06.08 |

| 투자이야기 13. 반도체 - 파운드리 / 비메모리 / Foundry / 시스템반도체 관련 종목 아이디어 수집 (0) | 2021.03.14 |