반응형

참고한 리포트들

- 한화투자증권, 2021년 6월 2일, 의류/화장품, 중소형 기업 Corporate Day Review

- 유안타증권, 2021년 6월 1일, 앞으로 더 소비할, 색조

최근 이야기되는 화장품 산업 동향과 기회요인들

(6월 2일 한화투자증권 리포트에서 언급된 사항들)

- 코로나 19 정상화 기대감 속에서 예상보다 빠른 내수 소비의 회복 속도

- 화장품 용기 및 ODM 업체들은 전방산업 회복에 따라 긍정적 실적 성장 가이던스 제시. 업체별 실적 회복의 시점과 속도는 상이

- 일부 업체는 중국에서의 성장 기대감 재확인

- 코로나19 정상화로 마스크 필수 착용 필요가 없어지는 경우, 현재 부진한 색조 부문에서의 실적 개선 기대

- 업체별 투자 모멘텀 정리한 부분

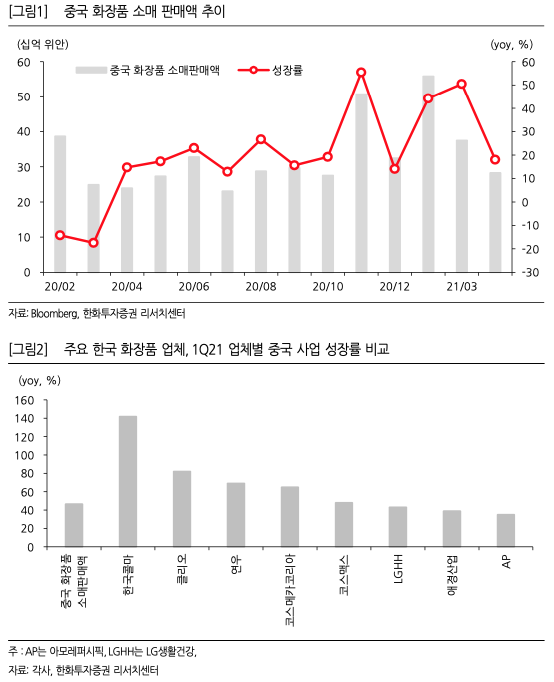

- 중국 시장에서의 판매액 추이 및 성장률

(6월 1일 유안타증권 리포트에서 언급된 사항들)

- 화장품 업종: 코로나 극복 - 경기 회복 - 구매력 확대 - 소비재 수요 확대의 흐름에 따른 화장품 업종 이익 모멘텀 기대

- 상반기에는 비용 효율화 모멘텀, 하반기에는 수요 회복 및 외형성장 모멘텀

- 중국 소비회복 강함. 2021년 중국 소비회복은 중국 내수에 집중.

- 한국의 경우 2021년 내수 회복, 2022년의 경우 인바운드 수요 기대로 추가적 외형 성장 모멘텀 가능성. 2020년 대비 본격 기저효과가 나타나는 시점.

- 색조에 대한 관심 필요. 마스크 사용으로 수요 위축. 2020년, 글로벌 색조 시장은 17%, 국내 색조시장은 22% 감소. 기초 시장은 1%, 3%로 타격 크지 않았음. 향후 색조 소비 증가는 명확. 지역별 리오프닝에 따른 색조 판매 증가 추이 확인됨.

- 중국: 4월 누적 yoy 35% 성장. 2019년보다도 30% 증가

- ODM, 용기 제조업체의 경우 리스타킹 수요 나타나는 것으로 파악. 제조업체의 경우 중국법인 매출 성장률 먼저 상승 후, 국내 수요 점차 개선 중

- 색조 관련, 클리오 및 펌텍코리아, ODM 외형 회복 관련 코스메카코리아 및 씨앤씨인터내셔널 관심

주요 종목별 코멘트

(코스메카코리아)

1999년 설립 화장품 OEM/ODM 업체. 한국, 중국, 미국 생산공장 보유. 2018년 6월 잉글우드랩 인수하여 미국 사업 진출

BB크림, 톤업크림 등 생산하며, 글로벌 화장품 브랜드사를 고객사로 두고 있음.

- 1분기 실적은 전년 동기 유사 수준. 세부적으로는, 한국법인은 매출은 거의 동일 수준이나 일회성 비용으로 영업이익 감소. 미국의 경우 기존 제품, 신제품 수주 모두 증가하며 영업이익 큰 폭 증가. 중국의 경우 온라인 고객사 비중 증가하며 매출 증가 및 적자폭 축소

- 중국 및 미국법인 실적호조 지속 예상. 미국은 동종업체의 경우 코로나 19 영향으로 실적이 부진한 반면, 동사는 오히려 실적 성장 기대하는 상황. 중국은 오더 물량 증가 및 가동률 증가에 따른 적자폭 축소 기대

- 색조 100%

- 업종의 내수 회복 초입으로, 매출 규모가 작은 기업으로 성장 모멘텀 주목 받을 수 있음.

- 잉글우드랩 지분 44% 보유

(잉글우드랩)

화장품 ODM 기업으로 매출 비중 대다수가 미국향. 기초 화장품 91%. 미국향 OTC 제품 생산 가능한 FDA audit 받음.

- 2020년, 미국 매출 성장은 -5%, 한국은 55% 기록. 한국(잉글우드랩코리아)는 미국 온라인 고객사 수주를 받아 성장. 미국 법인은 코로나 영향으로 오프라인(백화점 등), 네트워크 브랜드향 매출 부진

- 2021년의 경우 기 확보된 온라인 고객사 외형확대 지속 + 매출 기여도 높은 미국 오프라인 수주 회복으로 외형 성장 기대.

- 1분기 잉글우드랩 코리아 영업손실 발생은, 연초 미국 폭설 영향에 따른 생산 후 선적 불발로 인한 것임. 2분기 이익 반영 예정

- 미국 코로나 회복 관련 종목이자, 코스메카코리아 인수 후 생산 시스템, 개발 노하우 등 개선 중

(연우)

- 1분기 실적은 시장 기대치 초과 달성

- 국내 시장은 대형 고객사의 럭셔리 제품 물량 증가에 따른 매출 성장 + 비용 절감 노력에 따른 이익률 개선. 전년 동기 대비뿐만 아니라 2019년 1분기 대비로도 25% 성장

- 수출은 2019년 1분기보다 부진. 미국 실적 회복되고 있으나, 유럽 및 기타 지역 실적 부진 지속

- 2분기 실적 개선 지속할 것으로 예상. 작년 2분기 기저, 전방업체 실적 회복에 따른 두 자릿수 매출 성장 + 자체 비용절감 노력 성과

(펌텍코리아)

2001년 설립, 펌프 기반 플라스틱 용기 및 펌프 제조 판매업체. 2019년 4분기에 튜브 제조기업 부국티엔씨 지분 추가 매입, 2020년 12월 건강기능식품 판매업체 잘론네츄럴 인수하여 연결대상 업체 및 사업영역 확대

- 전방산업 회복에 따른 본업 실적 개선 기대. 상반기에는 국내 브랜드 업체, 하반기에는 해외 브랜드 업체 성장에 기대

- 지분 60% 보유하고 있는 잘론네츄럴, 건강기능식품 시장 확대에 따른 성장 기대. 올해 신제품 런칭 및 유통채널 확장 진행 기대.

- 지난해 2분기부터 실적 급감했으나, 부국티엔씨 2019년 말 연결 포함되기 시작하면서 이익 감소폭 일정 수준 상쇄

- 1분기에 콤팩트 용기 매출이 2019년 수준에 도달하는 등, 색조 수요 정상화 시기에 기대감 높음.

- 업종 회복 속도 느려도 고마진 수주 확대, 2019년 대비 비용 효율화 등 이익 체력 높고, 색조 수요 회복 시 의미 있는 매출 증가 기대

- 색조 비중은 2019년 29% 수준이었는데 2020년에 20% 매출 감소. 1분기 콤팩트 매출은 2019년의 97% 수준까지 회복되었고, 선제적으로 제품 수요, 색조 등 대응하기 위한 국내외 기업 수주 증가 중

(클리오)

색조 매출 비중 80% 수준으로 마스크 생활화, 거리두기 등 타격을 가장 많이 받은 기업

- 1분기에는 오프라인 실적 부진 지속.

- 하반기, 낮은 기저 및 채널 구조조정(적자 매장 철수) 효과, 색조 카테고리 매출 회복에 따른 턴어라운드 기대.

- 국내와 더불어, 중국, 일본, 미국으로의 온라인 채널 확장

- 제품 기획력 및 합리적 가격이 경쟁력

- 오프라인 구조조정 + 색조 카테고리 회복 + 해외 성장에 따른 실적 회복 시, 이익 레버리지 효과 매우 크게 나타날 가능성.

(씨앤씨인터내셔널)

- 색조 100% ODM 기업.

- 색조 히트제품 출시로 고객 저변 넓히고 있음. 글로벌 고객사인 로레알, 코티, 에스티로더, LVMH 오딧 기 통과하면서 제품 기획/개발/제조능력 인정

- 내수 66%, 수출 34%. 2020년 매출 약 900억 원, 매출액 기준 2천억 capa 확보하고 있음

- 글로벌 고객사 및 인디 브랜드향 매출 비중이 높아 고마진 유지 가능한 것으로 추정 (보통 색조는 기초화장품 대비 저마진)

(아모레퍼시픽)

- 대형주에서 향후 2년간 Top Pick(유안타).

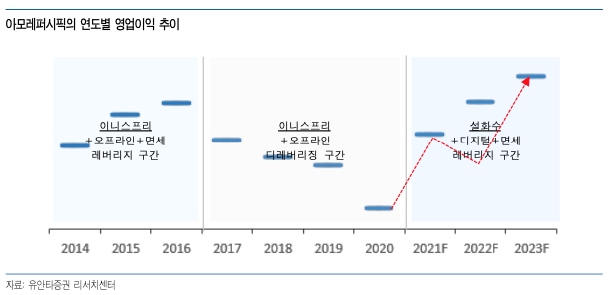

- 2020년 12월 전략 간담회에서 혁신 방향성을 발표하고 실현 중에 있음

- 기존 성장동력 '이니스프리 + 오프라인 + 면세'에서 '설화수 + 디지털 + 면세'로 성장동력 전환. 외형의 질이 본격 상승 기대되는 시점. 구조적 변화의 시작 시점.

- 오프라인 비효율 축소, 해외 오프라인 매장 축소, 인적 조직 효율화 단행. 1분기 전사 영업이익률이 14%로 전년 동기비 9%p 개선

- 제품 혁신도 추진 (마스크에 묻지 않거나 묻더라도 티가 나지 않는 색조 화장. 진정 효과 강화된 더마 화장품 등 수요 증가 고려, 제형 변화 등 적극 대응)

- 2021년은 고정비 축소 효과, 2022년은 인바운드 수요 더해질 것

- 2019년 수준 매출 회복은 못했지만, 수익률은 이미 달성한 상황

- 유안타 Top Pick

(아모레G)

- 아모레퍼시픽 외형 성장 효과 및 자회사 효율화 효과 기대

- 핵심 자회사 이니스프리 및 에뛰드의 코로나 영향에 따른 오프라인, 면세 매출 급감. 반면 온라인 매출은 급격히 성장해서 면세, 로드샵 초과

- 하반기, 오프라인 매출 회복, 2022년 인바운드 유입에 따른 외형 성장, 더머 브랜드 유통 에스트라의 하반기 중국 위생허가 획득 기대

(LG생활건강)

- 중국에서의 높은 브랜드 위상, 높은 이익창출 능력 가지고 있으나, 안정적 성장률로 오히려 돋보이지 못하는 상황. 즉, 실적은 좋지만 낮은 성장률로 주가 탄력 못 받는 상황으로, 현재 코로나 상황 이후 일시적 관심도 상승 기대. 작년 실적 부진에 따른 2분기 기저효과로 일시적 성장률이 돋보일 것이라는 전망. 장기 성장은 계속 노력 중.

(기타)

- 제로투세븐: 화장품은 면세 채널 매출 감소, 의류 매출 감소 및 재고 폐기 부담, 분유 포장사업 매출 감소 등 전 부문 부진 --> 화장품은 중국 판로 확대(지역 확대), 손실부문의 구조조정(중국법인 철수 및 패션부문 100% 온라인화 추진), 포장사업 수주 개선 기대(중국향 매출 많은 분유업체들로 코로나 이후 국가별 리오프닝 기대) --> 코로나 회복 시 이익체력 상승 기대

- 토니모리, 에이블씨앤씨: ?

- 아우딘퓨쳐스: ?

결론을 내자면.

트레이딩 대상 종목으로, 아모레퍼시픽, 코스메카코리아, 잉글우드랩, 연우, 펌텍코리아, 클리오, 씨앤씨인터내셔널 고려

투자 대상으로 좀 더 파 볼 포인트를 고민해 둔다면,

- 아모레퍼시픽: 기업 운영 전략의 변화. 사업 구조의 변화 등이 단순 코로나 이후 수요 회복 + a를 가져오지 않을까.

- 코스메카코리아: 본업의 고객 저변 확대와 코로나 이후 수요 회복에 따른 턴어라운드 + 자회사 잉글우드랩

- 잉글우드랩: 미국 오프라인 위주 기존 고객사의 수요는 당연히 회복될 것으로 턴어라운드 기회 있으며, 코로나 부진 기간 동안 온라인 고객을 신규로 확보한 점. yoy 실적 증가 돋보이지 않을까

- 펌텍코리아: PER 기준 제일 싸다.

- 씨앤씨인터내셔널: 고객군 덕분인지 수익성이 매우 좋다.

반응형

'Blog Season 2 > ㄴ 투자 이야기' 카테고리의 다른 글

| 투자이야기 16. 솔루엠, ESL 성장 + a (0) | 2021.07.14 |

|---|---|

| 투자이야기 15. 의류/의복 관련 주식들. 코로나 19 이후 소비회복 + a (0) | 2021.06.18 |

| 투자이야기 13. 반도체 - 파운드리 / 비메모리 / Foundry / 시스템반도체 관련 종목 아이디어 수집 (0) | 2021.03.14 |

| 투자이야기 12. 이차전지 산업 동향 업데이트 / 관심종목 선별 (0) | 2021.01.03 |

| 투자이야기 11. 플랫폼 바이오 기술과 주요 기업(주식) 알아보기 (0) | 2020.12.13 |