쌍용양회 (003410)

2019년 2월 8일 종가, 6,910원. 시총 약 3조 5천억원

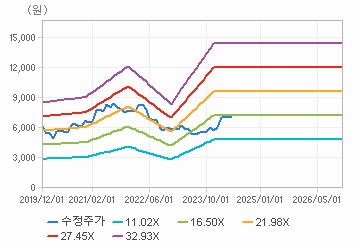

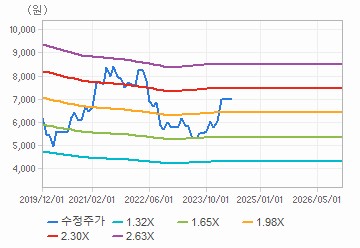

PBR 1.78배, 12month forward PER 19.17배로 성장성이 제약된 전통적 제조업종이라는 관점에서 싼 가격대로 보기는 어려울 수 있음. 최근 1년 동안 주가 상승추세를 보여, PER, PBR 밴드 상으로도 싼 가격으로 보기 어려움.

PER band

PBR band

매 분기 1주당 배당금 90원 지급. 연 환산시 360원. 시가 배당수익률은 5.2%로 상당히 괜찮은 편.

배당금의 지속 가능성은 높은 편으로 판단됨. 한앤컴퍼니의 쌍용양회 인수 후, 인수금융에 대한 Refinancing 과정에서, 쌍용양회 지배회사인 한앤코시맨트홀딩스가 상당한 금액의 차입금 부담을 안고 있고, 해당 차입금의 이자 지급 및 원금 상환 재원은 쌍용양회가 지불하는 배당금 밖에 없음.

사모펀드(PE)의 속성 상, 투자금 조기 회수를 위한 IRR 상향 시도가 계속 될 것이고, 이를 위해서는 인수금융 규모 확대를 예상할 수도 있음. 이 경우, 배당금 지급 확대 가능성도 존재.

과점 산업으로 기존 대형 시멘트 업체 간 경쟁만 있는 상황에서, M&A 등으로 시멘트 업계 재편. 업체 대형화 및 경쟁 강도 완화되는 상황. 과점 지위 강화되어, 최근 콘크리트 업체와의 협상에서 시멘트 가격 상승. - 안정적 실적 유지 가능

설비투자 부담이 의외로 크지 않아, 현금흐름 양호 - 순이익 대비 높은 배당 성향 유지 가능

건설업 경기 둔화 우려 있으나, 시멘트 공급 캐파는 증설 없이 유지되는 상황 하에, 아무리 건설 경기가 악화되어도 기초 소재로 일정 수준의 시멘트 사용량 유지 가능. 연안 공장 입지 특성 상, 쌍용양회는 국내 수요 감소해도 수출 전환 가능 업체.

최근 수요 증가 가능 요인으로, 대규모 SOC 투자 예상(예타면제)

2018년 초반 남북정상회담 시 대북 투자 테마로 상승한 적 있음. 실질 수요증가로 연결될 가능성, 연결될 시점에는 불확실성 높지만, 북미 정상회담 및 이후 긍정적 후속 조치가 이어질 경우, 테마성으로 주가 상승할 여지도 있음.

최근, 폐열 발전소 투자, ESS 투자에 따른 원가 절감 효과가 가시화 될 경우 실적 개선 여지도 있음.

결론컨데, 한앤컴퍼니의 쌍용양회 매각이 본격화 되기 전 까지는 분기별 90원 (연 360원) + a 의 배당금을 지급하는 배당주로서의 valuation 적용 합리적. 테마에 따른 주가 조기 상승 기대도 가능한 시점.

Valuation. 간단하게, 쉽게 하자.

| 연 배당금 | |||

| 시가배당율 | 360 | 400 | 450 |

| 5.0% | 7,200 | 8,000 | 9,000 |

| 4.5% | 8,000 | 8,889 | 10,000 |

| 4.0% | 9,000 | 10,000 | 11,250 |

| 3.5% | 10,286 | 11,429 | 12,857 |

9천원 ~ 1만1천원 정도면 합리적 + 약간 공격적 수준이 아닐까.

참고로 시장 컨센서스는 8천원 정도

'Blog Season 1 종료 > ㄴ 투자' 카테고리의 다른 글

| (주식 투자) 컴투스 (078340) (0) | 2019.03.09 |

|---|---|

| 2019.02.10 대한약품 주식 메모 (0) | 2019.02.10 |

| 인터로조 투자아이디어 정리 - 초안 (0) | 2017.09.16 |

| (주식 투자) 대한약품 2017년 2분기 실적 update (0) | 2017.08.16 |

| (주식 투자) 슈피겐코리아 2017년 2분기 실적 update (0) | 2017.08.15 |