대한약품 (023910)

국내 수액제 생산 과점 3개업체 중 하나 (대한약품, CJ헬스케어(한국콜마), JW중외제약)

10년 이상, 매출액 및 영업이익 역성장이 없었던 특이한 회사.

퇴장방지의약품으로 제품 가격에 대해 정부의 규제를 받음과 동시에 일정 수준의 마진을 유지할 수 있도록 보호도 받음

3개 과점업체 경쟁체제에서 의약유통의 복잡성으로 신규 업체의 진입, 경쟁 등 제약. 장기간 과점체제 유지되고 있음

수액제라는 제품 특성 상, 시장 규모는 지속 성장한다는 논리(실제로도 장기간 성장해 왔음). 노령층 인구 증가 - 국내 총 병원 입원일수 증가 - 수액제 총 사용량 증가 - 과점 시장에서 점유율 경쟁 심하지 않다면 3개 업체 실적도 계속 증가

투자 결정 배경은 예전 글, 및 해당 글 내의 링크 참조

2017/08/16 - [남편의 생각/투자] - (주식 투자) 대한약품 2017년 2분기 실적 update

최근 CJ헬스케어가 한국 콜마로 피인수. 한국콜마에 의해 경쟁이 심화될 우려가 있음. 최근 주가 하락의 원인 중 하나로 작용

한국콜마의 시장 참여, 2018년 3분기 실적 악화(매출은 성장했으나, 수익성 악화) 등으로 최근 큰폭 주가 조정

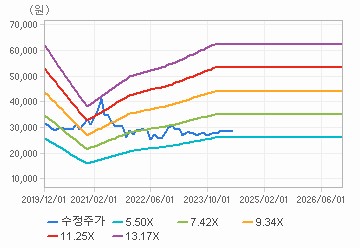

PER band: 과거 추이를 볼 때, 실적 성장에 대한 기대가 사라진다면, 8~9.7배 수준의 PER 구간. 성장에 대한 기대가 유효하다면, 11.5배 전후의 PER는 안정적으로 유지할 수 있지 않을까.

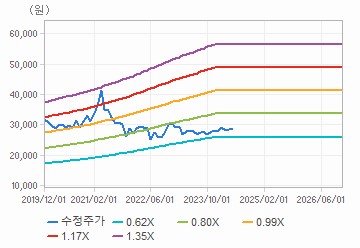

PBR band: PBR로도 성장의 기대가 없다면 1.6~1.9배, 성장의 기대가 유효하다면 2.2배 전후 예상

과거 5년 실적으로 점검해 보자면, 영업이익률, ROE, 매출증가, 이익 증가, 배당증가 다 좋다

최근 분기실적으로 점검해 보자면, 전년 동기대비 매출 성장 둔화, 이익률 하락(그래도 이익률 높지만)으로, 이익이 감소세로 전환된 게 눈에 띈다.

즉, 3분기 실적 둔화, 한국콜마의 CJ헬스케어 인수를 통한 시장 참여(한국콜마의 저력, 과거 행보를 보았을 때, 공격적 점유율 싸움을 시도할 거라는 우려), 이제는 더이상 성장이 없을 것 같다는 우려 등이 최근 주가 하락을 가져온 시장 심리로 보이는 상황이다.

관련 사항은, 아래 가치투자연구소 카페의 글을 참고하면 가장 깔끔하게 이해할 수 있을 것 같다. 4분기 및 이후 실적을 지켜보자는 입장이다.

https://cafe.naver.com/vilab/127283

한국콜마가 시장 내 경쟁을 심화시키는 사태만 발생하지 않는다면, 고령인구 증가 + 과점 시장 구조하에 장기간 성장추이를 지속할 거라는데는 이견이 없다.

valuation. 쉽게 생각하자.

4분기 및 2019년 실적에서 성장 지속 가능성이 확인된다는 전제 하에, 45천원 ~ 5만원 + a의 주가는 충분히 기대할 수 있을 것 같다. 그정도 주가 되면 PER 13, PBR 2.5 이하 수준. 성장주 + 안정성 고려하면 부담스럽지는 않은 수준일 듯.

최근 물류설비 투자 등, 수익성 개선을 위한 노력은 다 끝낸 것으로 보여, 이익률의 개선 + 매출 증가가 동시에 나타나는 드라마틱한 이익 증가는 기대하기 어려울 것 같다. 매출 증가 + 규모의 경제 효과 정도 기대할 수 있지 않을까.

'Blog Season 1 종료 > ㄴ 투자' 카테고리의 다른 글

| (주식 투자) 컴투스: 참고 글 링크 모음 - 2019.03.17 (0) | 2019.03.17 |

|---|---|

| (주식 투자) 컴투스 (078340) (0) | 2019.03.09 |

| 2019.02.09 쌍용양회 주식 메모 (0) | 2019.02.09 |

| 인터로조 투자아이디어 정리 - 초안 (0) | 2017.09.16 |

| (주식 투자) 대한약품 2017년 2분기 실적 update (0) | 2017.08.16 |